ふるさと納税

3つのポイント

ふるさと納税とは

ふるさと納税とは、所定の方法で自治体への「寄附」を行うことで、あなたが住んでいる地域に普段収めている所得税、住民税が控除される仕組みです。寄附をした自治体からは、返礼品(お礼の品)をもらうこともできます。

ふるさと納税の特徴

税金を納める自治体を選べる*。

自治体の取り組みを応援できる

税が控除される

返礼品(お礼の品)がもらえる

※正確には、自治体に寄附をすることで、住んでいる自治体へ納める税が控除されることになります。

POINT

01

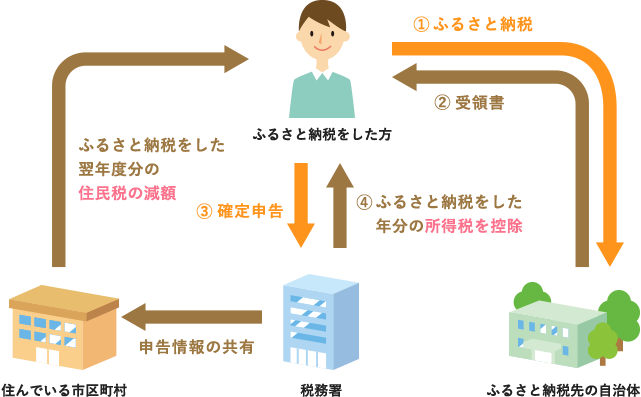

ふるさと納税の仕組み

① ふるさと納税は、自治体に「寄附」を行うことで、自分が収めるべき所得税、住民税の控除を受ける仕組みです。そのため、「ふるさと納税」という名前ではありますが、実は自治体への「寄附」になるのです。

② 寄附(ふるさと納税)を行うと、寄附した自治体から受領書、ワンストップ特例申請書が届きます。大切に保管してください。

③ 自治体から受け取った受領書を使い、確定申告を行います。もしくは、ワンストップ特例の申請書を自治体に送ります。

④ 確定申告、または、ワンストップ特例申請書を提出すると、寄附した金額の2,000円を超える分が「寄附した年の所得税」・「翌年の住民税」から控除されます。

POINT

02

確定申告なしでふるさと納税

ワンストップ特例制度とは

税額の控除を受けるためには、確定申告が必要でしたが、よりふるさと納税を使いやすくするために、ワンストップ特例制度という制度が設けられました。ただし、ワンストップ特例制度を利用すると、控除対象は住民税のみとなります。普段、確定申告の必要がない形態でお仕事をされている方はぜひ利用したい制度です。

寄附を申し込む

ふるさと納税をしたい自治体を選び、返礼品の送付先や必要事項を明記し、寄附を申し込みます。

返礼品、寄附証明書、ワンストップ特例申請書を受け取る

寄附を行ったら、自治体から返礼品、ワンストップ特例申請書が届きます。

申請書を送る

ワンストップ特例申請書を記入し自治体に送り返します。これで手続完了です。

制度を利用できる条件

ワンストップ特例制度を利用するには一定の条件があります。

1. ふるさと納税を行った自治体が5自治体以内である

ワンストップ特例制度を利用するためには、その年のふるさと納税の申し込み先(寄附先)が5自治体以内である必要があります。自治体の数が判断基準になりますので、同じ自治体に6回申し込みを行っても自治体自体は1つなので、「5自治体以内」の条件を満たします。

2. 会社員など、普段、確定申告や住民税申告の必要がない方

会社に所属し給与を受けている給与所得者で、その他で申告すべき収入がなく、確定申告や住民税申告を普段行わない方が制度の対象となります。

POINT

03

控除が受けられる上限額がある

寄附額はどれくらい?

ふるさと納税は寄附額(納税額)の中で2,000円を超える部分についての税額が控除される仕組みです。

例えば、A自治体に5,000円、B自治体に15,000円の合計20,000円の寄附を行った場合、18,000円分が所得税、住民税から控除されます。

そして、ふるさと納税には控除が受けられる上限が存在し、その金額は現在の所得や家族構成などによって変化します。

例えば、上限額が40,000円で、50,000円のふるさと納税(寄附)を行った場合、上限額から2,000円を引いた38,000円は控除の対象となりますが、オーバーしてしまった10,000円は控除の対象外となります。(返礼品などは通常どおり受け取ることができます。)

控除額シミュレーション

このシミュレーションは、所得、家族構成を選択することによって、自分の控除限度額のおおよその金額を把握するための機能です。詳しい計算方法はお住まいの市区町村へお問い合わせください。

※ 「共働き」は、ふるさと納税を行う方本人が配偶者(特別)控除の適用を受けていないケースを指します。(配偶者の給与収入が141万円以上の場合)

※ 「夫婦」は、ふるさと納税を行う方の配偶者に収入がないケースを指します。(ふるさと納税を行う方本人が配偶者控除を受けている場合)

※ 「高校生」は「16歳から18歳の扶養親族」を、「大学生」は「19歳から22歳の特定扶養親族」を指します。

※ 中学生以下の子供は(控除額に影響がないため)、計算に入れる必要はありません。

※ このシミュレーションは総務省の情報をもとに作成されています。

http://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/furusato/mechanism/deduction.html